Grense for oppgaveplikt for skattefrie selskaper, foreninger og institusjoner

Sist oppdatert: 17.04.2024

Dette gjelder skattefrie selskaper, foreninger og institusjoner (som nevnt i skatteloven § 2-32 første ledd). A-ordningen skiller mellom veldedige organisasjoner som er fritatt for arbeidsgiveravgift inntil en viss grense, og andre skattefrie selskaper.

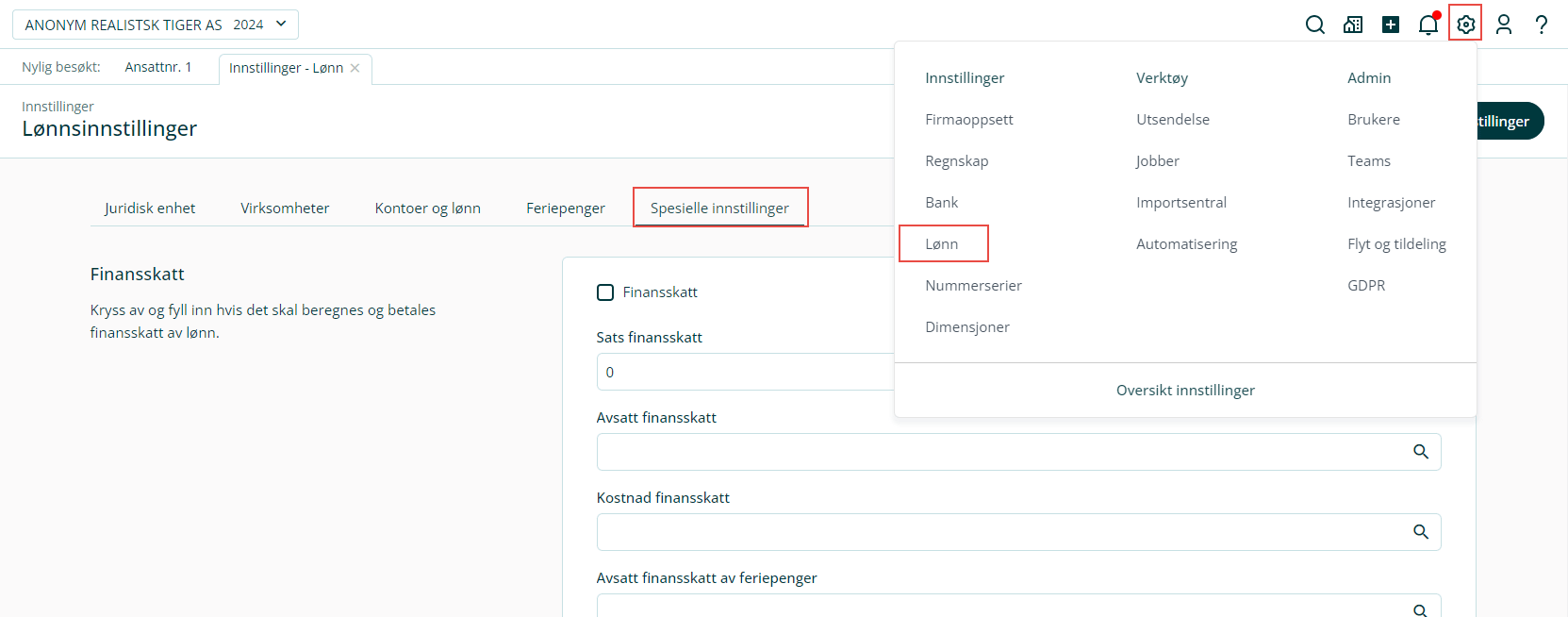

1. Gå til Innstillinger og velg Lønn. Klikk på Spesielle innstillinger.

Veldedige organisasjoner fritatt for arbeidsgiveravgift inntil en viss grense

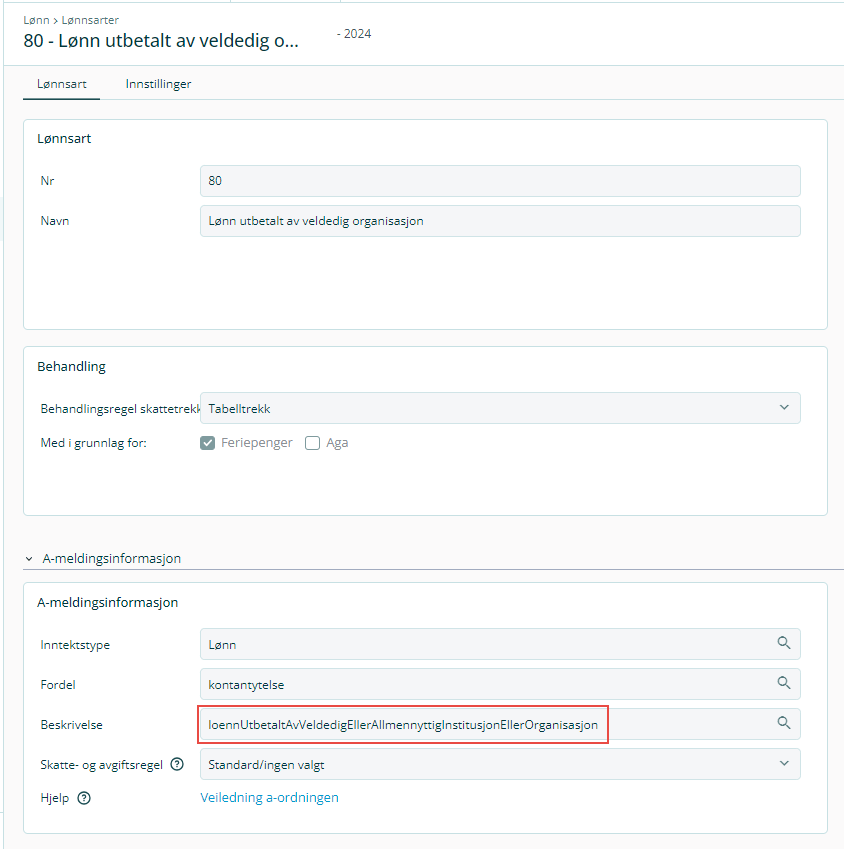

Bruk systemets standard lønnsart 80 Lønn utbetalt av veldedig organisasjon. Når grensen for fritak av arbeidsgiveravgift passeres må du bytte til vanlig lønnsart (med ordinær A-meldingsinformasjon).

Dersom du oppretter egne lønnsarter legger du inn beskrivelse loennUtbetaltAvVeldedigEllerAllmennyttigInstitusjonEllerOrganisasjon under A-meldingsinformasjon på ansatte du tror vil komme under grensen for oppgaveplikt. Lønnsartene kan ikke ha hake for Med i grunnlag for Arbeidsgiveravgift.

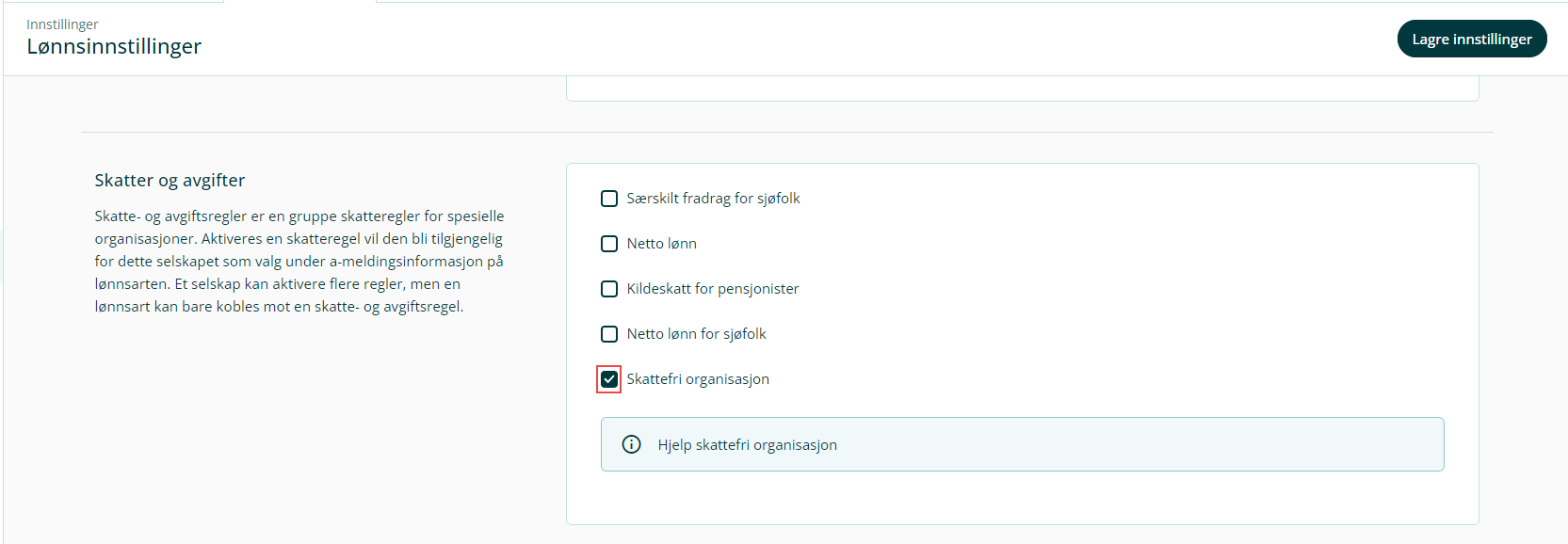

Andre skattefrie institusjoner

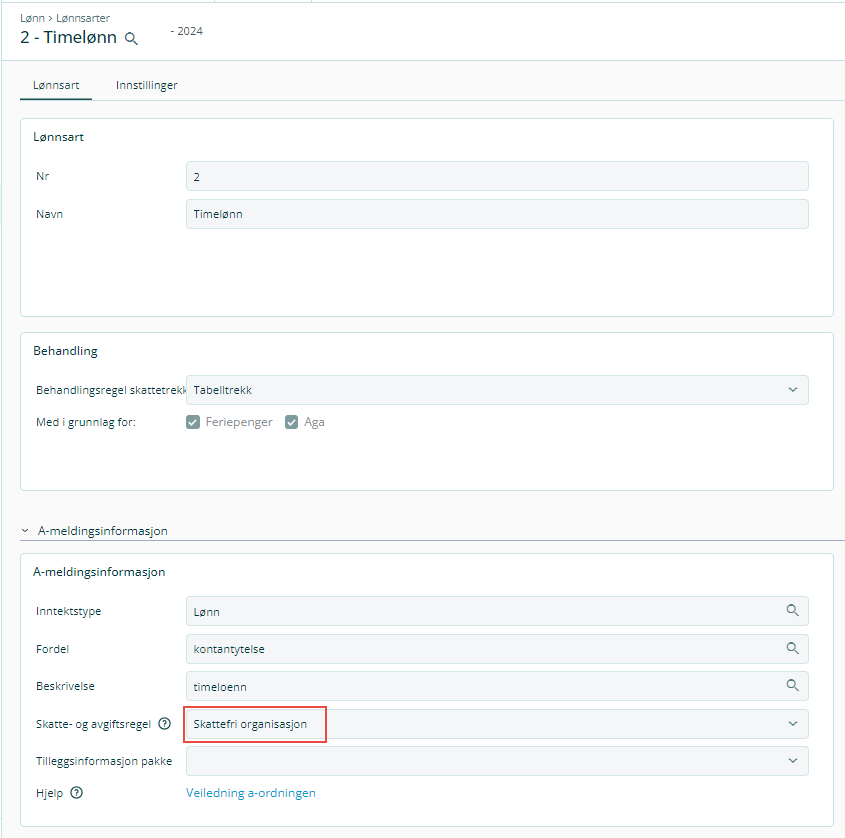

Organisasjoner som kommer innunder skatte- og avgiftsregelen "Skattefri organisasjon" (med unntak av de som er nevnt i forrige avsnitt) kan merke alle lønnsarter med Skattefri organisasjon. Da vil Skatteetaten kunne skille ut lønn fra disse organisasjonsnumrene, og på denne måten håndtere grensen på kr 10 000 for oppgaveplikt.

Du finner feltet for Skatte- og avgiftsregel under A-meldingsinformasjon på lønnsart:

{kind=link}

{kind=link}

{kind=link}

{kind=link}