Rapportering av selvstendig næringsdrivende uten fast forretningsadresse

Sist oppdatert 24.06.2024

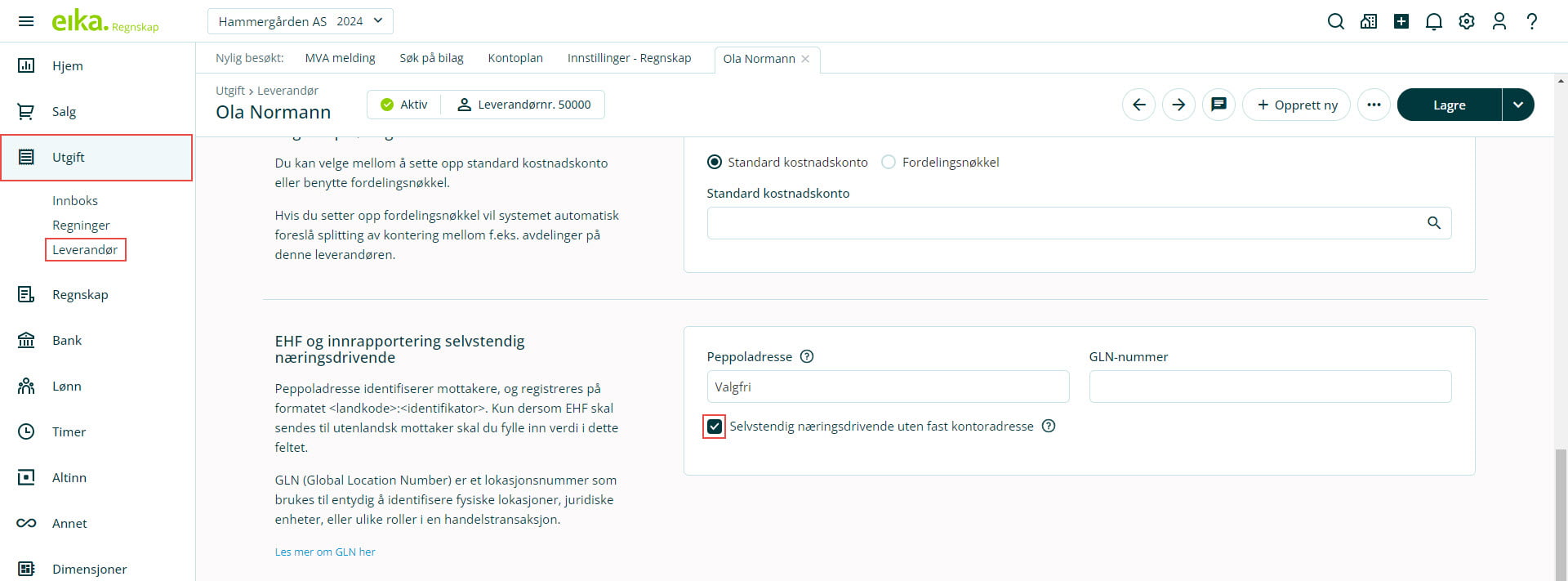

For at en leverandør skal bli inkludert i denne rapporten, må det være satt hake ved Selvstendig næringsdrivende uten fast kontoradresse under detaljer på aktuelt leverandørkort. For at de skal komme med i rapporten må du ikke nødvendigvis ha satt denne haken før du fører leverandørfaktura, aktiveringen vil ha tilbakevirkende kraft.

{kind=link}

Før du innrapporterer er det viktig at du velger riktig regnskapsår i systemet. Beløpet per leverandør er netto totalsum på leverandørfakturaer med leveringsdato innenfor året man står på. Det er kun føringer som er gjort i leverandørfaktura som blir med i denne rapporten, rene bilagsføringer kommer ikke med. Vær videre oppmerksom på at leverandørfakturaen må bokføres for å bli en del av datagrunnlaget som sendes inn, først da foreligger nettosum til rapportering. I bildet for rapportering kan du endre beløpet som innrapporteres for hver enkelt leverandør. Skjemaet innrapporteres ved å gå til Altinn i venstremenyen i systemet og sende det inn. Deretter må du huske å logge inn i Altinn for å signere og levere.

«Alle næringsdrivende som har betalt vederlag for kjøp av tjenester av teknisk, håndverksmessig, juridisk eller annen art fra selvstendig næringsdrivende uten fast forretningssted i inntektsåret skal innrapportere det fakturerte beløpet eksklusive merverdiavgift til skattemyndighetene. Opplysningsplikten gjelder også når utbetaleren er en skattefri organisasjon, offentlig myndighet eller boligselskap. Opplysningsplikten gjelder imidlertid ikke for privatpersoner som ikke har fradragsrett for kostnadene direkte eller gjennom avskrivninger.

Opplysningene skal leveres ukrevd og skal være identifisert med organisasjonsnummer (9 siffer) for mottaker av betalingen, dvs. den selvstendig næringsdrivende. Dersom mottakeren ikke har organisasjonsnummer (har ikke avgiftspliktig omsetning og er uten ansatte) kan fødselsnummer benyttes. Opplysningene skal gis samlet innen 15. februar året etter skattleggingsperioden.»